尚澳海外置业优势

报名看房

报名看房 24h接送机

24h接送机 专车看房

专车看房 在线咨询

在线咨询

“先问爸妈,再问银行”——这正在成为澳大利亚年轻人跨进房地产市场的现实路径。瑞银(UBS)新调查显示,过去12个月里每5名澳洲人中就有1人曾向亲属伸手求援;在购房族里,四分之一直接开口索要高达20万澳元的“首付红包”。随着10月联邦“首套房担保计划”全面松绑(首付降至5%、收入上限取消、房价上限大幅提高),代际财富转移与政策红利正形成双重推力,但也悄然抬高房价门槛。

一、UBS数据速览

20%澳大利亚人在过去12个月接受过亲属资助——为6年调研以来至高

50%以上年轻求援者拿到≤5,000澳元用于日常开销

25%购房人群获得至高20万澳元一次性资助

生活成本侧:实际工资重返正增长,通胀回落至RBA目标区间,但房价涨幅>收入增幅

UBS经济学家Stephen Wu表示:“澳洲家庭财富大量沉淀在房地产,父母和祖父母正把这些财富转移给下一代,帮助他们跨过购房门槛。”

二、代际财富转移的“推拉效应”

推:生活成本虽缓解,实际工资仅小幅回升,首付比例仍高

拉:房价预期上涨,年轻人担心“越等越贵”,被迫提前向家庭筹资

结果:家庭资助从“零星帮忙”变成“结构化上车资金”

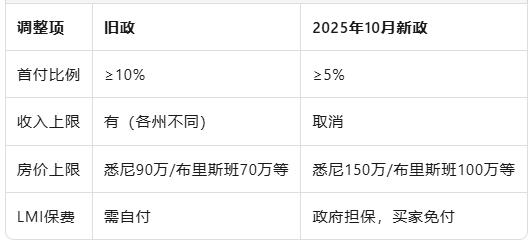

三、政策放大镜——10月首置担保计划升级

联邦预计:新政将额外释放10–12万首购需求;同时,约100个郊区因中位价上涨可能在年底被移出价格覆盖范围——形成“边上车、边涨价”的挤压效应。

四、市场影响几何?

租赁市场:更多年轻人集中买而非租,空置率或再下探,租金下行空间有限

房价梯度:中低价段(80–150万澳元)房源竞争激烈,溢价空间被放大

家庭资金池:父母银行+政府担保双杠杆,买家可动用“5%首付+20万家庭资助+95%贷款”组合,短期内推高竞价次数

五、买家实战策略

A. 能拿到家庭资助的“幸运儿”

把资助金做“首付+交易杂费”组合,避免全部砸进首付后无现金缓冲

提前做贷款预批,利率锁定6个月,抢在10月新政开门首波成交

关注首批“首置专属”新房项目,价格通常低于同区二手,且带建筑保险

B. 无家庭资助的“自力派”

把搜索半径扩大到价格上限边缘(如悉尼≤150万、布里斯班≤100万)的远郊/卫星城

考虑“建筑期分期”或“准现房”,把租金节省下来做装修基金

利用各州额外Stamp Duty减免、首置补贴、Builder Grant叠加,降低现金压力

六、风险提醒

高杠杆:95%贷款+家庭借款,若利率再升0.5%,月供增幅>12%

父母财务安全:赠与前应留足自身养老金,避免“倒输血”导致晚年资金紧张

政策回撤:房价过快上涨可能迫使政府收紧上限或减少配额,应把“无法使用担保”纳入Plan B

当“爸妈银行”遇到“政府担保”,首次置业的资金杠杆被放到很大——这是财富代际转移与政策窗口叠加的历史机遇,也是房价分秒上涨的加速器。能否把家庭资助+5%首付转化为长期资产,关键在于:别让情绪驱动竞价,让预算、现金流和退出计划替你做决定。毕竟,上车机会只有一次,但还贷日子要过三十年。

报名看房 24h接送机 专车看房 在线咨询